英诺激光IPO遭深交所询问 今年固体激光器营收放缓

发布时间:2020-10-27 作者:研究员 孙越 来源:时代商学院

近年来,激光行业竞争不断加剧,行业龙头大族激光继去年业绩大幅下降后,今年一季度归母净利润再度下降超3成,引起了市场对激光行业企业的强烈关注。

9月29日,深交所创业板官网更新披露了英诺激光科技股份有限公司(以下简称“英诺激光”)的首轮问询回复函。该公司于6月22日申请创业板上市,其主营业务为研发、生产和销售微加工激光器和定制激光模组。

时代商学院发现,近年来英诺激光的核心产品纳秒固体激光器销售收入大幅放缓,产品售价剧降,境外业务占比亦持续下降。此外,其去年12月销售收入占比较往年陡升,并因此遭深交所质疑突击确认收入。

英诺激光的核心产品纳秒固体激光器销售是否遭遇同行狙击?其核心竞争力如何?深交所为何质疑其大客户销售的合理性?

英诺激光IPO基本信息如图表1所示。

一、核心产品营收增速骤降,前三季存业绩下滑风险

激光技术目前已广泛应用于工业生产、通信、航天军工、医疗美容、文化教育、科研等各个方面,近年来行业规模不断扩大。

在此背景下,英诺激光的营业收入和净利润连续三年保持增长态势。

不过,时代商学院发现,近年英诺激光的核心产品纳秒固体激光器的营业收入急剧放缓,境外业务占比也大幅下降。

招股书显示,英诺激光的激光器业务以销售纳秒固体激光器和超快激光器为主,报告期内,上述两类激光器的销售收入占该公司激光器销售收入的比例分别为94.7%、99.9%、100%和100%。其中,纳秒固体激光器是该公司目前的主导产品。

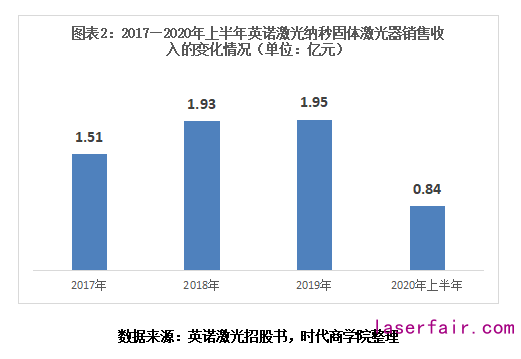

2017年、2018年、2019年和2020年1—6月,英诺激光的纳秒固体激光器销售金额分别为1.51亿元、1.93亿元、1.95亿元和0.84亿元,占激光器销售总收入的比例分别为89.43%、96.14%、86.96%和95.34%。其中,2019年其纳秒固体激光器的销售收入增速从2018年的27.75%骤降至0.99%,降幅较大。

同期,英诺激光的纳秒固体激光器单价分别为10.75万元/台、7.37万元/台、5.59万元/台和4.09万元/台,呈逐年下降趋势,下降幅度分别为31.44%、24.15%和26.83%。

9月30日,时代商学院就纳秒固体激光器业务向英诺激光发函询问,对方回复称,公司纳秒固体激光器主要为3W、5W低功率紫外激光器和10W、15W中高功率紫外激光器。2019年3W、5W低功率紫外激光器销售收入占比有所下降,主要系在经济增速放缓、中美贸易摩擦背景下,低功率激光器市场价格竞争激烈等多方面因素影响,但是公司及时采取措施,主动调低激光器产品售价,保证销量稳定增长,销售收入受到的影响有限。

此外,报告期内,英诺激光境外业务销售收入占主营业务收入的比例分别为13.71%、13.41%、8.55%和8.4%,呈持续下滑态势。其中,2019年其境外业务销售收入金额仅3031.53万元,同比下降22.08%。

值得一提的是,招股书显示,2020年1—9月,英诺激光预计实现营业收入21500万元至24500万元,同比变动-3.75%至9.68%;预计实现归属于母公司股东的净利润2610万元至3227万元,同比变动-2.17%至20.95%。由此不难推测,英诺激光今年前三季度不排除业绩下滑的可能。

随着微加工行业的不断发展,越来越多的激光企业开始涉足上述两类激光器领域,且采用的技术路线与英诺激光相比较为接近。如果英诺激光未来无法在纳秒固体激光器和超快激光器领域持续保持技术创新能力,或因技术升级迭代无法保持持续的技术先进性,该公司将面临核心技术竞争力降低的风险。

二、毛利率畸高,技术存被替代风险

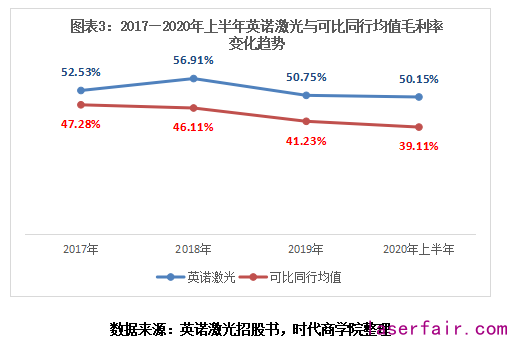

招股书显示,2017年、2018年、2019年和2020年1—6月,英诺激光的综合毛利率分别为52.53%、56.91%、50.75%和50.15%,可比同行的毛利率均值分别为47.28%、46.11%、41.23%和39.11%。

值得一提的是,截至2020年上半年,无论是国内还是国外同行,英诺激光的综合毛利率均高于可比公司,包括美国IPG、美国相干、大族激光、锐科激光、帝尔激光、杰普特等企业。而且,在激光行业竞争加剧,可比同行毛利率持续下滑的背景下,英诺激光的毛利率反而保持高度稳定,维持在50%以上,2018年其综合毛利率还一度逆势上升4.42个百分点。

9月30日,时代商学院就此向英诺激光发函询问,对方回复称,公司利用自身在固体激光器领域长期积累的技术优势,加大毛利率较高的中高功率、深紫外纳秒激光器和超快激光器的研发、生产和推广应用,并将产品线延伸至下游定制激光模组领域,因此公司保持相对较高的毛利率具有持续性。

需注意的是,在首轮问询中,深交所对英诺激光的技术路线曾提出质疑,要求其披露固体激光器和光纤激光器的应用领域差异,说明固体激光器的相关技术是否存在被替代风险,分析其激光器高毛利率的可持续性。

三、集中确认收入反常遭问询,新客户成立仅一年就下大额订单

招股书显示,按主营收入的季节分布看,英诺激光第一、三季度主营业务收入占比较低,第二、四季度占比相对较高。

需注意的是,2017—2019年,12月的销售占比分别为12.26%、9.75%、22.53%,其中,2019年12月,英诺激光的营业收入占比较往年大幅上升,颇为异常。

反馈意见回复显示,2019年12月英诺激光对弘信电子、国奥科技、翔声激光、火焱激光的销售金额分别为1805.31万元、486.73万元、407.08万元、185.84万元,占对上述客户2019年销售额的比例分别为96.01%、83.12%、20.48%、19.54%。

值得一提的是,国奥科技成立于2018年11月,2019年,英诺激光向国奥科技累计销售587.17万元激光器,金额较大。英诺激光的首轮问询回复函显示,目前国奥科技正在与下游客户如欧菲光、信利科技等商谈具体销售事宜,但真实销售情况并未披露。

深交所对英诺激光4大客户在12月突然集中签单发货验收的行为提出质疑,要求其披露对上述客户的12月销售事项所对应的签订合同时间、发货时间、验收时间、收入确认时间,分析说明是否存在突击确认收入、采购后尚未使用的情形,以及相关收入确认的依据是否充分、谨慎。

此外,深交所还要求英诺激光披露国奥科技2018年11月成立,英诺激光2019年即向其大额销售的合理性。