最新发布:2020年光纤激光器行业深度报告 !

发布时间:2020-07-14 来源:国元高端装备

原标题:最新发布:2020年光纤激光器行业深度报告 !

以下文章来源于国元高端装备 ,作者满在朋,江苏激光联盟转载

本报告转载于国元证券,分析师满在朋,仅作行业交流学习之用,感谢授权分享!

一、光纤激光器为工业应用主流激光器

1.1 从激光到激光设备,激光器全产业链一览

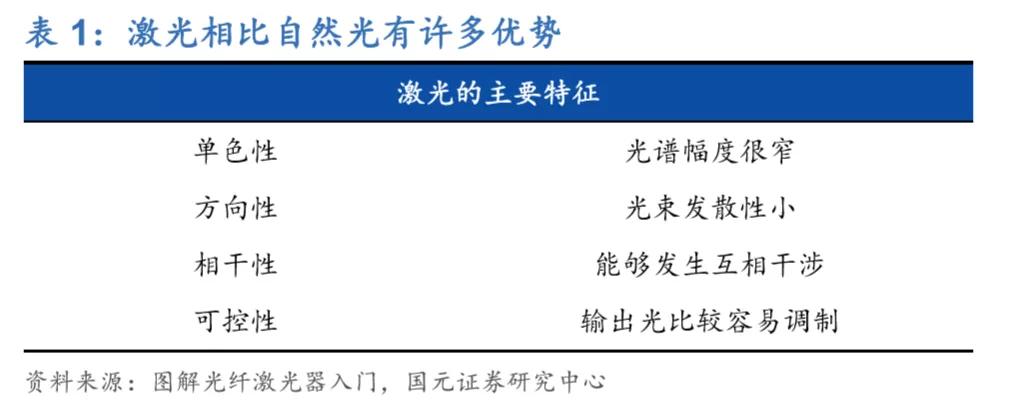

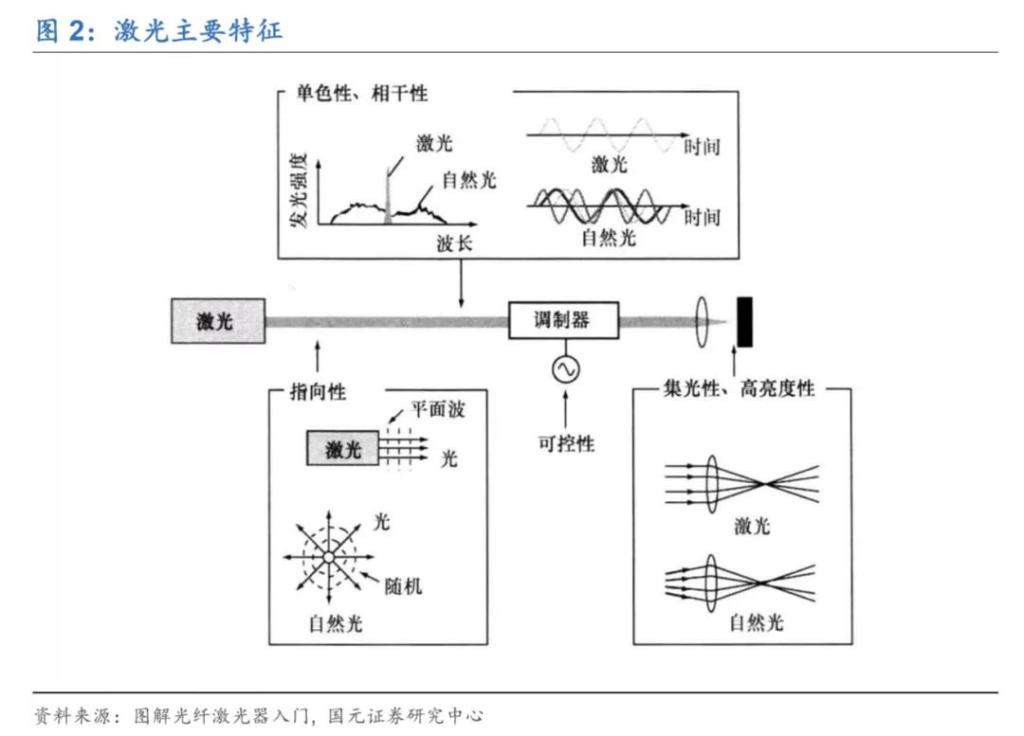

激光(LASER)一词的英文是受激辐射放大(Light Amplification by Stimulated Emission of Radiation), 即通过人工的方式使用光或者放电等强能量激发特定物质产生的光。激光由于具有集光性可以通过透镜进行光束聚焦,从而达到相比自然光更高的功率和亮度,同时具有良好的单色性和指向性,相比自然光具有许多优势。

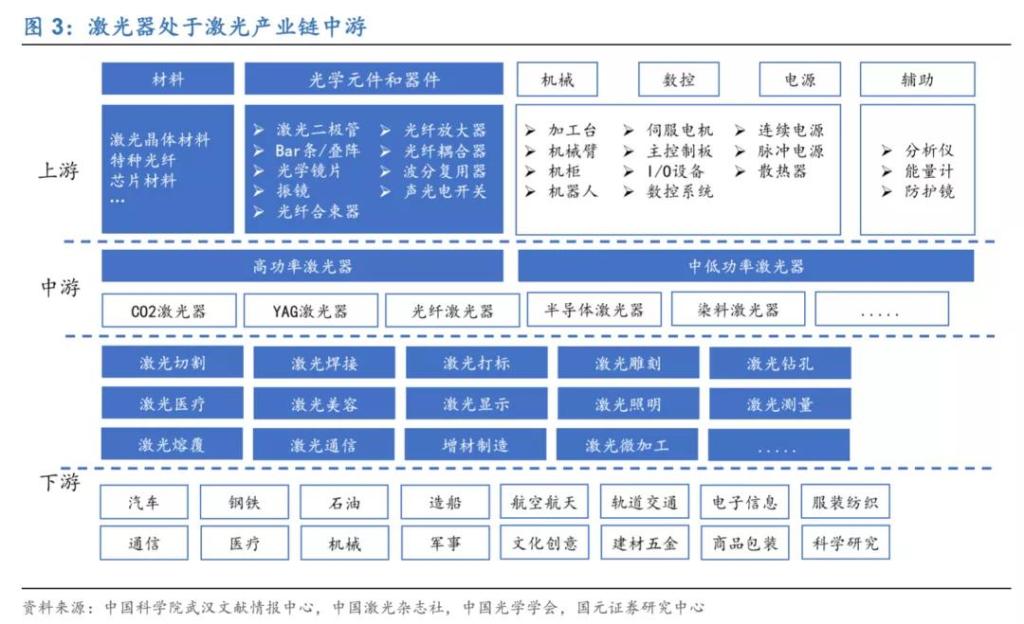

激光器处于激光产业链中游。激光由光在激光器的谐振腔内振荡获得,根据振荡工作方式不同分为连续波振荡工作(CW)和脉冲振荡工作(Pulsed Operation),激光器处于产业链中游,通过光电模块加工调试、光电系统组装测试等流程制作。激光器广泛应用在各类激光设备中,主要使用于工业加工场合,完成如激光切割、打标、焊接等精细加工领域作业。

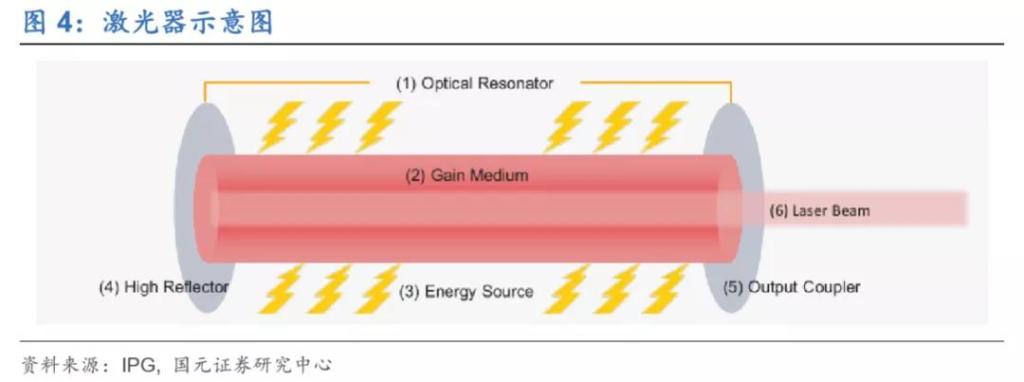

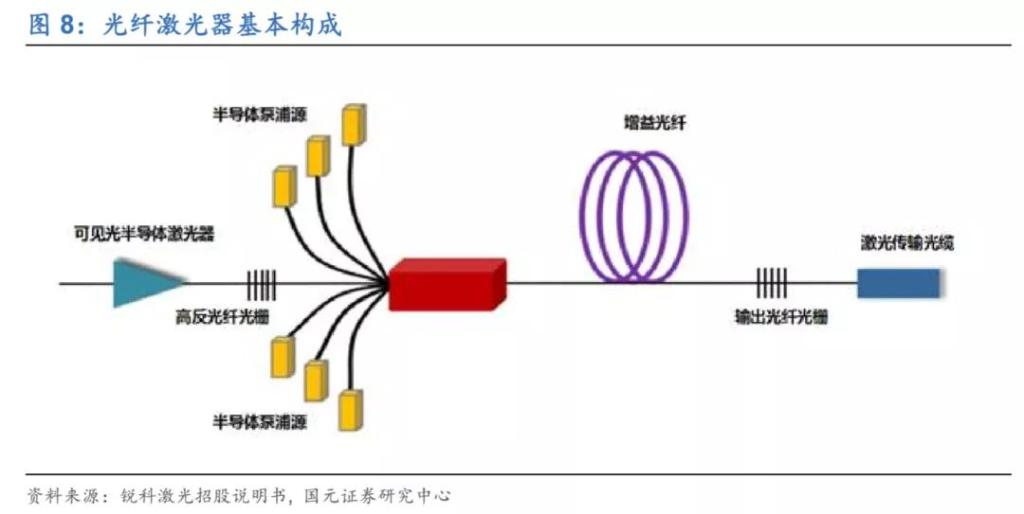

激光器构成主要包括:1)光谐振器,通常是两个反射镜,相干光束在两个反射镜之间沿两个方向传播;2)增益介质材料,在谐振器内具有允许通过受激发射进行光放大的特性;3)泵浦,在增益介质中激发原子的光或电流能源;增益介质中的光在 4)高反射镜和 5)输出耦合器之间来回放大,输出耦合器是部分透明的,允 许某些光子或 6)激光束射出。

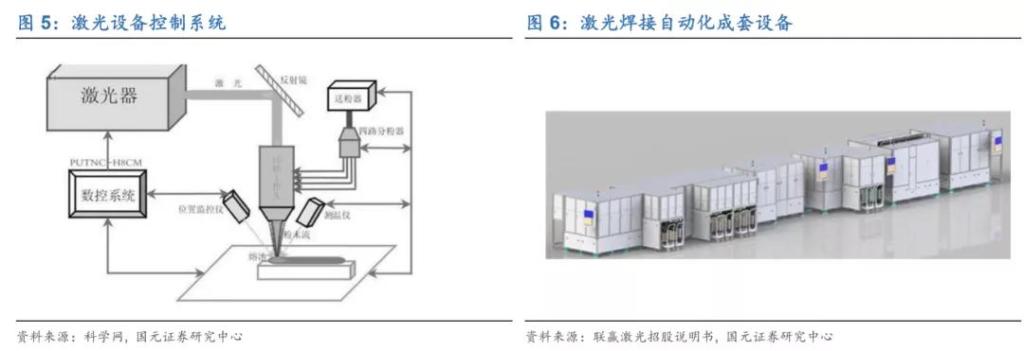

激光器为激光设备核心部件,以联赢激光激光焊接设备为例,激光焊接机由激光器和焊接头组成,工作台由移动平台和运动控制系统组成。根据下游客户需求,将加载了自动化系统软件、应用环境设计的激光焊接机、工作台共同组成的自动化成套设备为下游主要销售形式。

1.2 历经 30 年发展,光纤激光器性能最优前景广阔

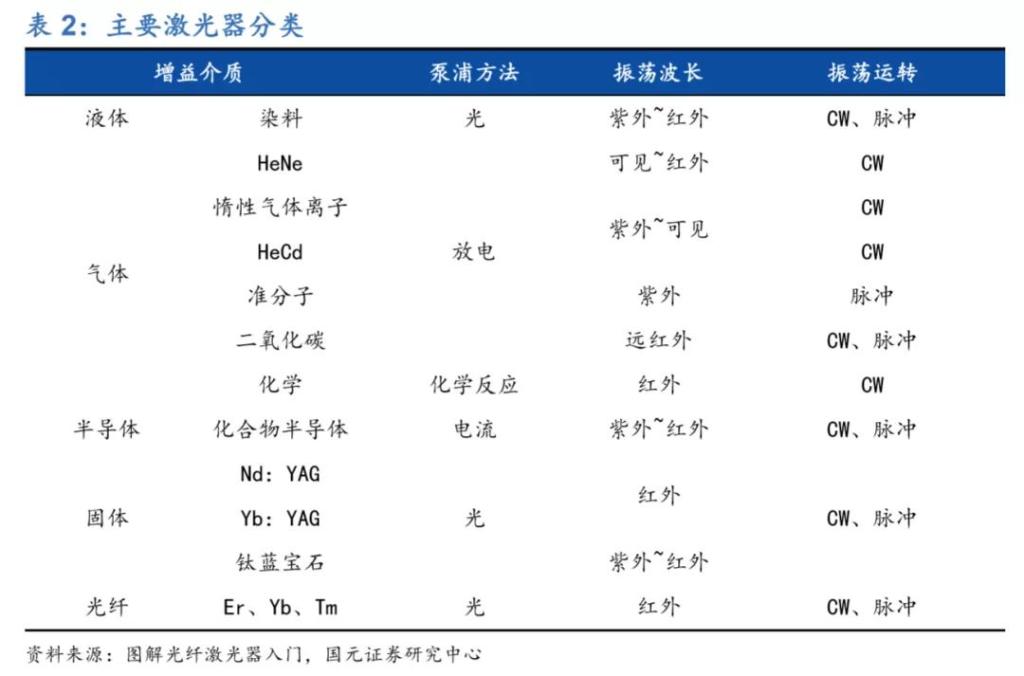

激光器通常按照其增益介质的类型进行分类,包括气体激光器、晶体激光器、光纤激光器与半导体激光器。也通过波长(通常为~0.3μm至~20μm)、泵浦方法(放电、光、激光二极管)、操作方式(连续波或脉冲)、功率(毫瓦至千瓦)和光束质 量进行分类。

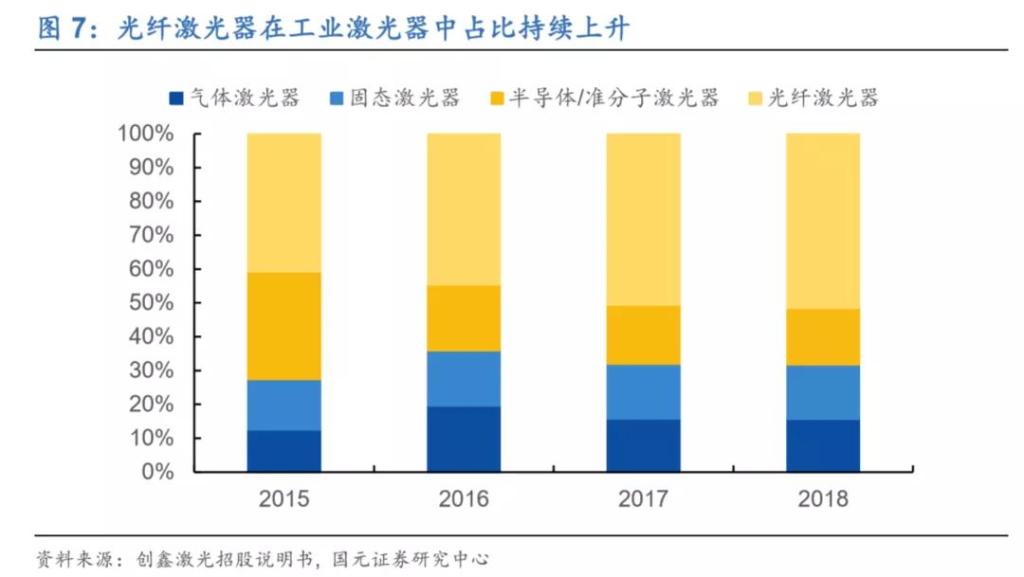

光纤激光器为目前工业应用主流激光器。从工业激光器领域来看,2015年至 2018年全球光纤激光器销售收入在各类工业激光器中占比从40.75%上升至 51.46%,光纤激光器由于其优异的性能与低维护成本等特性逐渐成为市场上的主流激光器,发展潜力较大。

光纤激光器是使用掺稀土类的光纤作为介质的激光器,分为CW振荡和脉冲振荡光纤激光器,CW振荡由于其功率较高主要用于激光切割和焊接,后者则用于微细加工和打标等激光加工。

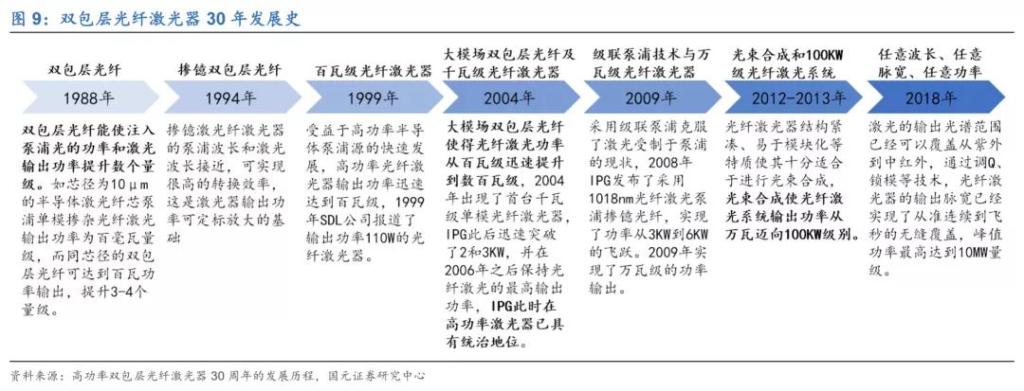

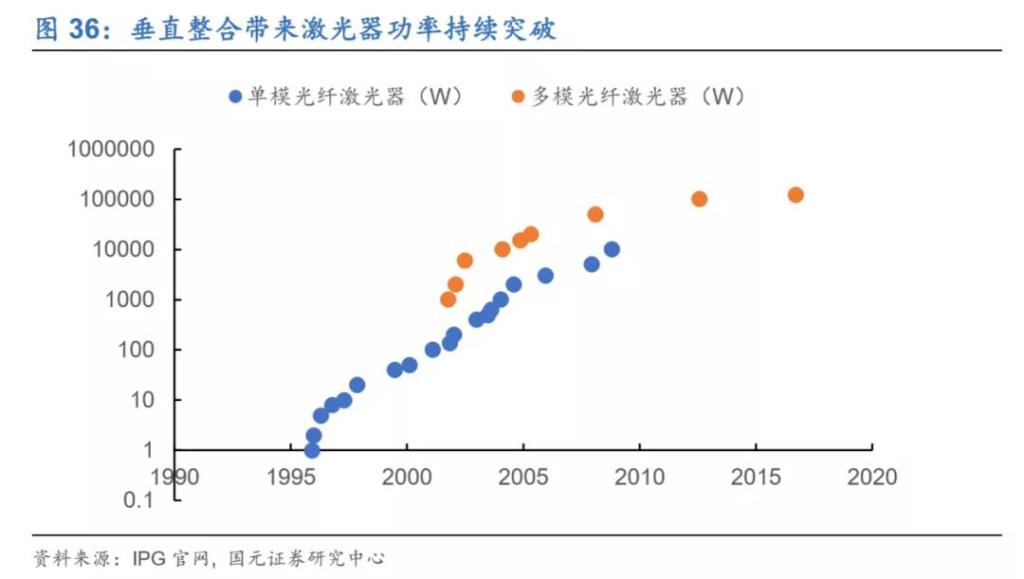

双包层光纤激光器历经 30 年发展,高功率光纤激光器走向成熟。双包层光纤是由 掺杂纤芯、内包层、外包层、保护层4部分组成,相比常规光纤多了一个可以传输 泵浦光的内包层。自 1988 年双包层光纤激光器问世以来,30 年间光纤激光器经历飞速发展,光纤激光器输出功率跨时代提升,从最初的瓦级达到目前单纤单模万瓦级输出功率,合束后的光纤激光器输出功率也已达100KW级。从弱光光源到“任意波长、任意脉宽、任意功率”,目前高功率光纤激光器已走向成熟,广泛应用在先 进制造、科学、国防等各个领域。

光纤激光器具有多种优势:

轻量化易安装:光纤较柔软可以弯曲,光纤激光器通常可以做到小型轻量化, 在降低了购置成本的同时安装也方便灵活。

维护成本低:受热透镜效应和热致双折射效应等热效应影响,固体激光器的散 热模块需要精心设计,由于作为激光介质的光纤表面积/体积比值要比块状的固 体激光器棒形介质大4个量级以上,光纤激光器在100W 内可以通过空气冷却。同时光纤激光器不需要每月几个小时的定期维护,例如 CO2 激光器需要光束 对准。

高光束质量:光纤发射激光的数值孔径较小,容易聚光的特性使其可达到大功 率密度化,实现高分辨率加工,高光束质量意味着光纤激光器可以使用在材料 加工、医疗、科学和国防等高端制造领域。

能效更高:掺杂光纤激光与 YAG 晶体激光相比可以实现宽带的光放大,并且 泵浦光被封闭在光纤内,可以实现高效率泵浦(光-光转化效率70%;电-光转 化效率 30%)。IPG 光纤激光器可做到相比 CO2 激光器能耗降低 84%。

长期稳定性强:不包含自由空间光学系统的光纤激光器,由于没有空间光学元 件,不易受到尘埃、温度、机械等影响。

易实现大功率化:由于泵浦模块可以串联和并联,可通过多种设计增加输出功 率。

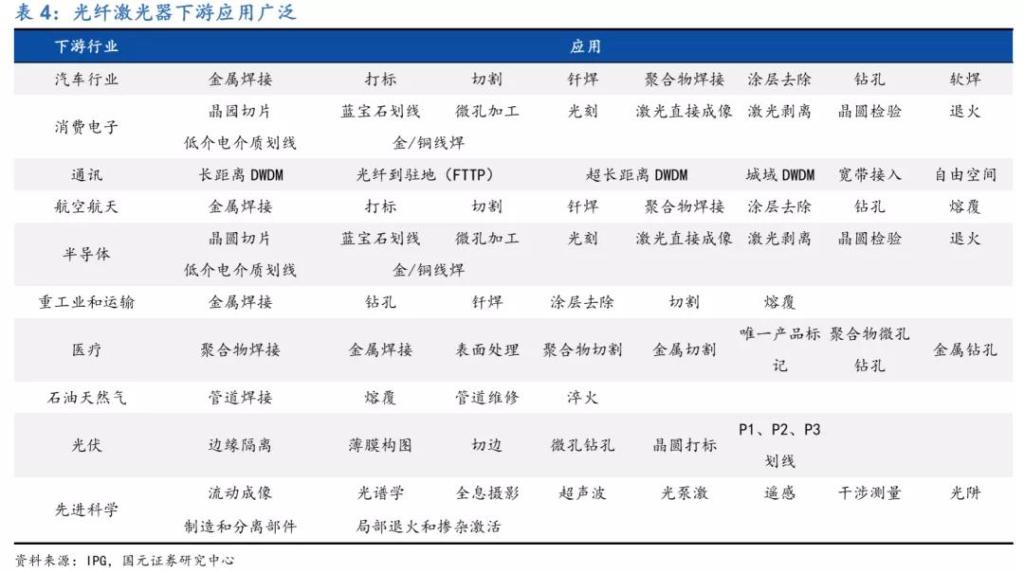

光纤激光器的多种优势为其带来了广泛的下游应用空间。光纤激光器由于其光束品质优良,在切割加工、打标、焊接等工业领域已经得到广泛应用,目前正在逐步取 代其他激光器。

二、国产替代+渗透率提升,双轮驱动需求增长

2.1 全球激光器市场规模持续扩张,光纤激光器占比较高

近年全球激光器市场销售规模增速持续回升,疫情拖累 2020 年表现。据中国科学院武汉文献情报中心、中国激光杂志社、中国光学学会统计,2019 年全球激光器销售额147.3亿美元,同比增长7.1%,自 2018 年中美贸易战开始,激光产品进出口受到一定冲击,2018年激光产业规模增速大跌至5.27%,伴随贸易战缓解,产业规模增速呈回升趋势,2019 年增速同比提升 2.88 个百分点。2020 年受全球经济增 速放缓及新冠疫情影响,预计 2020 年全球激光器产业规模将有所收缩。

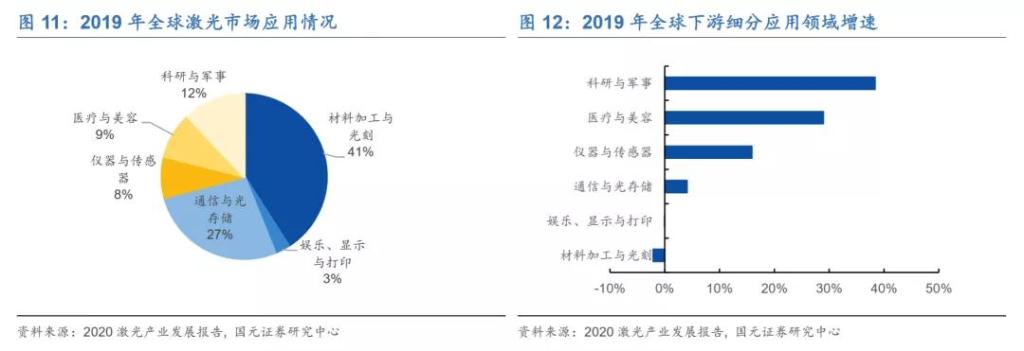

工业加工为全球激光器主要下游应用市场,非工业应用增速较快。2019 年材料加 工与光刻市场规模为 60.3 亿美元,依旧为全球激光器应用市场最大细分领域,通信与光储存以 39.8 亿美元的规模位居第二。科研与军事市场和医疗与美容市场份额上 升速度较快,同比分别增长 38%和 29%。

工业激光中光纤激光器已为主流,占比持续上升。由于光纤激光器具有使用成本较低、精密加工能力强、停机修整时间短等优势,在激光器的工业应用中光纤激光器占比逐步提升,已经成为工业应用首选激光器,据Optech Consulting统计,2019年全球金属切割激光设备中使用光纤激光器占比78.74%,规模10.7亿美元,全球焊接与钎焊激光设备中光纤激光器占比61.08%,规模 2.26 亿美元。

全球工业激光器中光纤激光器市场规模2015至2019 年复合增长率 23.83%。据创鑫激光招股说明书数据,全球工业激光器中光纤激光器 2019 年市场销售规模估计为27.46亿美元,同比增长5%,基本维持2018年增速。自 2017 年爆发式增长后增速有所放缓,但2015-2019年复合增长率23.83%,增长迅速。

2.2 中国为全球最大激光设备市场,光纤激光器需求较高

中国为全球最大激光设备市场,带来巨量激光器需求。中国激光产业整体起步较晚,但伴随中国装备制造业快速发展,占据了全球约一半工业激光器应用市场,涌现了大量激光设备集成商,2019 年中国激光设备销售收入 658 亿元,同比增长 8.76%, 相比 2017 和 2018 年的爆发式增长增速有所放缓但仍保持增长趋势。2020 年受到新冠疫情全球经济不稳定性影响,预计 2020 年激光设备销售规模 645 亿元,首次同比下滑 1.98%。激光设备市场的扩张为激光器带来大量需求,从而推动了中国激光器产业的发展。

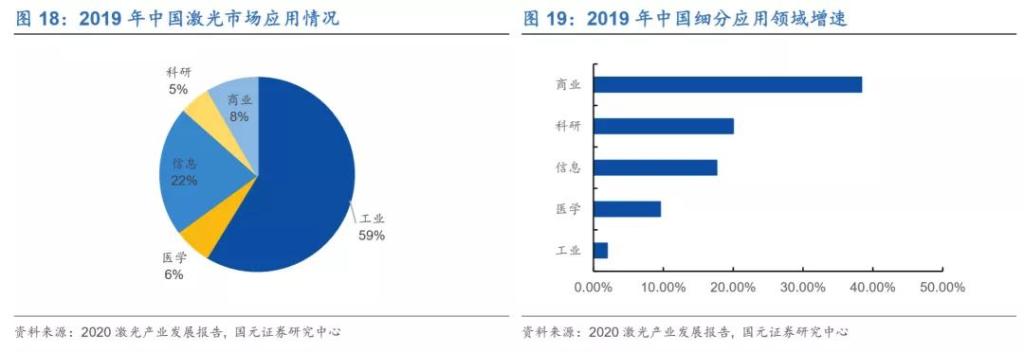

工业领域应用仍为主流,非工业领域快速追赶。2019 年中国工业领域激光设备销售收入386.6 亿元,为占比最高的应用领域,占比接近 60%,但 2019 年工业领域增速仅1.95%。商业领域销售收入新增15.2亿元,同比增长 38.38%,为增速最快的应用领域。

中国 2015-2019 年光纤激光器市场规模复合增长率 20.43%。2019 中国光纤激光器 市场销售总额 85.6 亿元,同比增长 6.72%。根据《2020 年中国激光产业报告》, 受全球经济不确定性影响,预计 2020 年中国光纤激光器市场同比增长 3.63%,短 期增速有所放缓,但伴随中国制造业逐渐复苏不改长期增长趋势。

2.3 行业竞争激烈集中度高,国产竞争力持续上升

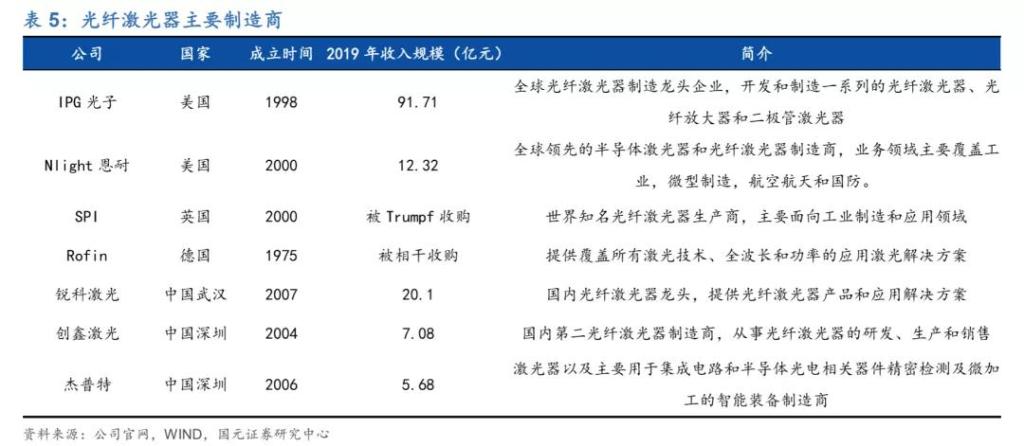

纵观全球光纤激光器生产商,行业集中度较高。成立于1988年的美国IPG光子(IPG Potonics)作为全球激光器行业领导企业,2019 年收入规模 92 亿元,显著高于市 场其他参与者。2019 年国内共有规模以上激光企业超过 150 家,多数企业集中在激光器制造和激光加工领域。在激光器企业中,营收超过 5 亿的仅有锐科激光、杰普特光电、创鑫激光三家。

国内光纤激光器市场竞争激烈,IPG 等海外龙头占比下降。2019 年国内光纤激光器制造商锐科激光、杰普特、创鑫激光市占率为39%,相比 2018 年同比提升 4 个 百分点。行业龙头 IPG 在中国区市占率大幅下跌 8 个百分点,主要由于锐科、创鑫等公司在 6KW 以上高功率光纤激光器竞争力逐渐增强,国产化替代趋势明显。

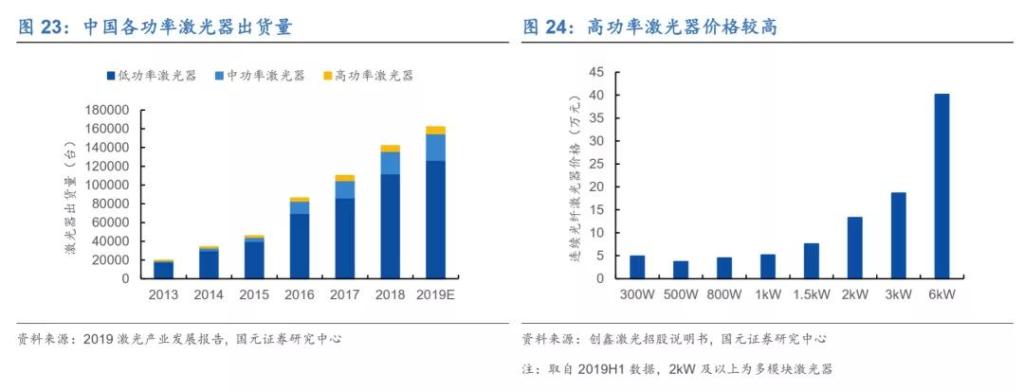

中国各功率激光器出货量均保持增长,高功率激光器价值较高。按照中国激光产业 发展报告 2019 分类,光纤激光器功率<100W 为低功率光纤激光器,占 2018 年光 纤激光器出货量 79%,但其价格较低,贡献利润较小;功率≤1.5kW 为中功率光纤 激光器,占 2018 年出货量 17%,中功率光纤激光器在国内企业技术成熟后价格也快速降至低位,毛利率呈先增再降趋势,贡献利润也将逐渐降低;1.5kW 以上为高 功率光纤激光器,2018 年出货量占比仅 4%,但由于其技术含量较高,为激光器企业贡献毛利呈逐渐上升趋势,预计将成为光纤激光器制造企业主要利润来源。

中低功率光纤激光器国产技术逐渐成熟,国产化率趋于平稳。经过多年发展,国产低功率光纤激光器技术成熟成本较低,国内市场已基本完成国产化替代,国产低功 率光纤激光器出货量从 2013 年的 1.3 万台上升至 2018 年的 11 万台,国产化率 98.2%。国产中功率光纤激光器自 2014 年问世后由于其价格优势快速抢占市场, 2018 年国产化率达到 52.1%,伴随着相关技术逐渐成熟同时关键激光元器件可以从国内采购或自产,中功率光纤激光器国产化占比将继续提升。

高功率光纤激光器将成为市场争夺主战场,国产化进展迅猛。伴随着国内光纤激光器制造商技术实力提升,国产高功率光纤激光器能效显著提升,在高功率光纤激光 器市场开始参与竞争。2019 年国产光纤激光器出货量大幅上升,6kW 以上高功率 光纤激光器出货 800 台,超过 2018 年出货量两倍,同时 3kW 以上激光器出货量也 大幅提升至 3000 台,超过 2018 年出货量四倍,近年国产化率保持大幅提升趋势,高端光纤激光器将成为国内外厂商竞争主战场。

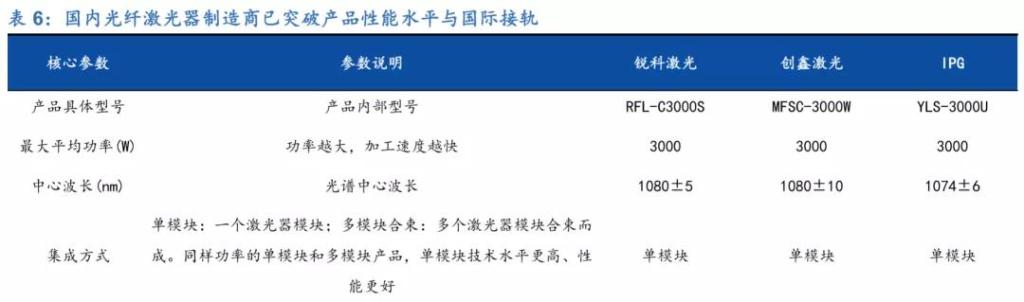

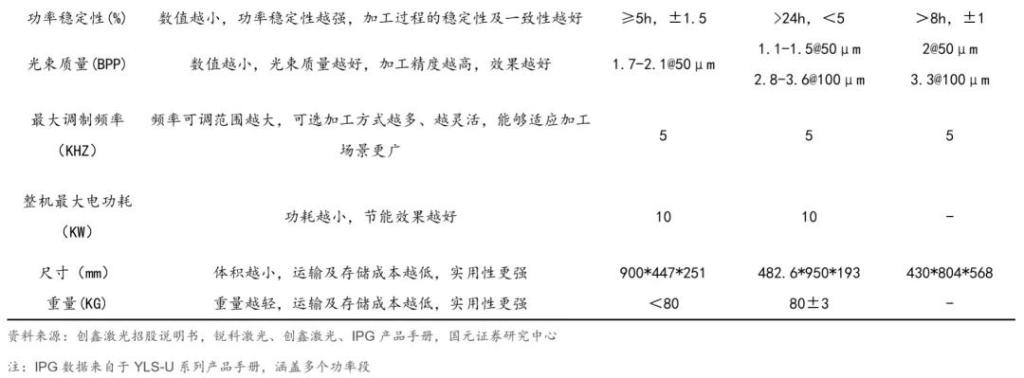

行业龙头技术持续突破,技术水平与国际接轨。高功率光纤激光器技术门槛较高,国外光纤激光器制造商一直在高功率领域占有优势,国产激光器龙头锐科激光自主 研制出第一台 1kW、4kW、10kW 连续光纤激光器填补了国内高功率光纤激光器领域的空白,率先实现了工业光纤激光器产业化,推动光纤激光器技术水平逐渐与国际接轨。从产品各项性能指标来看,在国产光纤激光器已经形成突破的功率段,与 国际激光器巨头 IPG 产品性能较为接近。

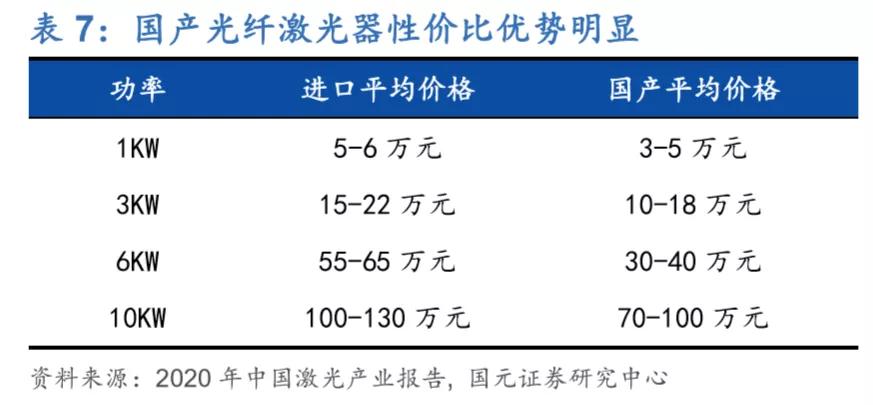

高性价比确保国内公司竞争优势,海外龙头业绩大幅下滑。国产光纤激光器由于其 成本优势,投入市场后海外产品价格被迫下降,目前在 1-3kW 光纤激光器国内外产 品价格已经较为接近,价格战将主要发生在 6-10kW 级别,国产激光器较高的性价 比有望继续推动国产占比提升。中国区为全球光纤激光器龙头 IPG 主要收入来源, 占比 43.1%,受到高功率光纤激光器竞争加剧等影响,2019 年在中国区销售收入 同比下降 21.81%,导致其整体业绩出现下滑。

国家重视激光技术,国内企业市场份额有望继续提升。在 2005 年以前,国内光纤 激光器完全依赖进口,2006 年推出的《国家中长期科学和技术发展规划纲要 (2006-2020)》中将激光技术列为重点发展的前沿技术,提供科技、金融、税收等方面支持,国家产业政策的扶持与国内企业持续的研发投入实现了国产光纤激光器从无到有的跨越,目前国家对激光技术重视程度高,在提供产业政策支持的同时扶持了一匹优势的研发机构,2019 年国家自科基金资助激光类项目 434 项,涉及经费 2.72 亿元。在当前激励企业自主创新和研发的大环境下,国内企业与国际龙头水平差距有望进一步缩小,同时受成本较低、接近市场等本土化优势加持,国内激 光器制造商市场份额有望进一步提升。

2.4 工业加工激光设备渗透率仍处地位,价格下降推进渗透率提升

目前工业加工为光纤激光器制造商主要收入来源,激光设备渗透率决定市场规模。全球光纤激光器龙头 IPG 收入中超过 90%来自于工业加工应用,2019 年切割、焊接、打标三项主要工业加工应用占总收入74%,传统工业加工设备中激光设备的渗透率直接决定了激光器企业的需求规模。

全球工业激光设备渗透率持续提升,但整体仍处于低位,潜在空间巨大。在切割、焊接、钻孔、包层、打标等领域应用的工业激光设备自 2009 年以来渗透率逐渐上 升。渗透率自 2009 年的 2.90%上升到了 2019 年的 6.36%,十年间工业激光设备 规模快速增长至接近 2009 年的四倍,且渗透率预计继续保持上升态势。目前工业激光设备渗透率仍有较大提升空间,渗透率每提升一个百分点就将为全球激光设备 带来约九亿美元市场。

高功率光纤激光器价格降低有望显著提升激光设备渗透率。从采购激光加工设备的终端企业角度看,采购成本与加工成本决定了企业是否使用激光设备替换传统加工设备:

高功率激光器显著降低加工成本,经济效益优异。根据创鑫激光资料,激光切 割加工中将功率从 6kW 多模激光器提升至 12kW 多模激光器,带来加工成本 降低 50%,加工率提升 87%-493%,同时对于不锈钢切面几乎无挂渣,碳钢能切除小锥度平滑亮面,加工效果提升明显。对采购企业来说,12kW 激光设备相比 6kW 激光设备价格高出 30%-40%,但生产效率却能提升数倍,加工成本 也较低同时加工效果更好,对企业来说经济效益优异。

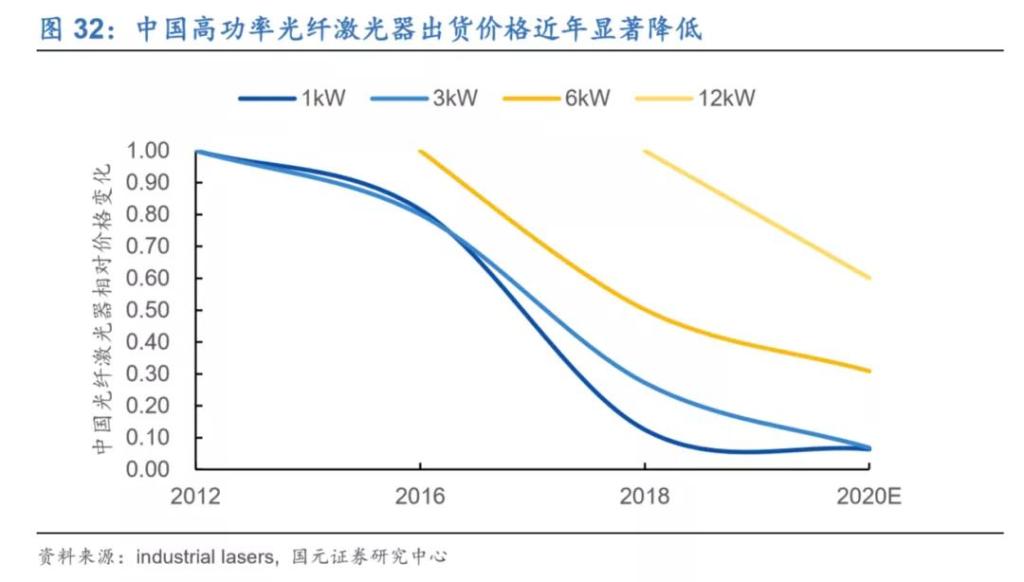

高功率光纤激光器占激光设备成本超40%,降价趋势将显著降低激光设备采购成本。在光纤激光器的激烈竞争之下,近年光纤激光器成本大幅下降,由于国内企业从低功率光纤激光器开始加入市场竞争,中低功率光纤激光器价格已显著下降但高功率光纤激光器受到影响较小,目前伴随着国内企业开始参与高功率光纤激光器市场竞争,3kW 以上高功率光纤激光器价格有望出现显著下降。

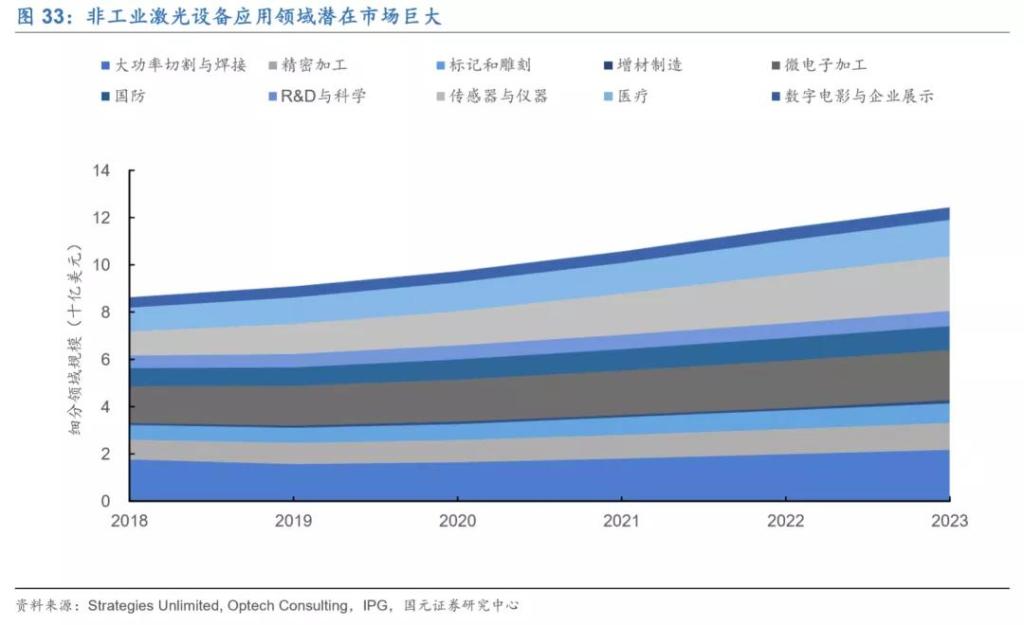

非工业激光设备应用潜在市场巨大,看好医疗、传感器、微电子等领域发展。据海外咨询公司 Optech Consulting 和 Strategies Unlimited 预计,未来非工业激光设备应用规模将有望超过工业设备应用,占比较大且增长较快的非工业应用领域主要包括医疗、传感器与仪器、微电子加工等下游领域。

三、对标国际龙头 IPG,寻找具备垂直整合能力国内龙头

3.1 从激光器龙头 IPG 看行业发展模式,研发并购为发展主调

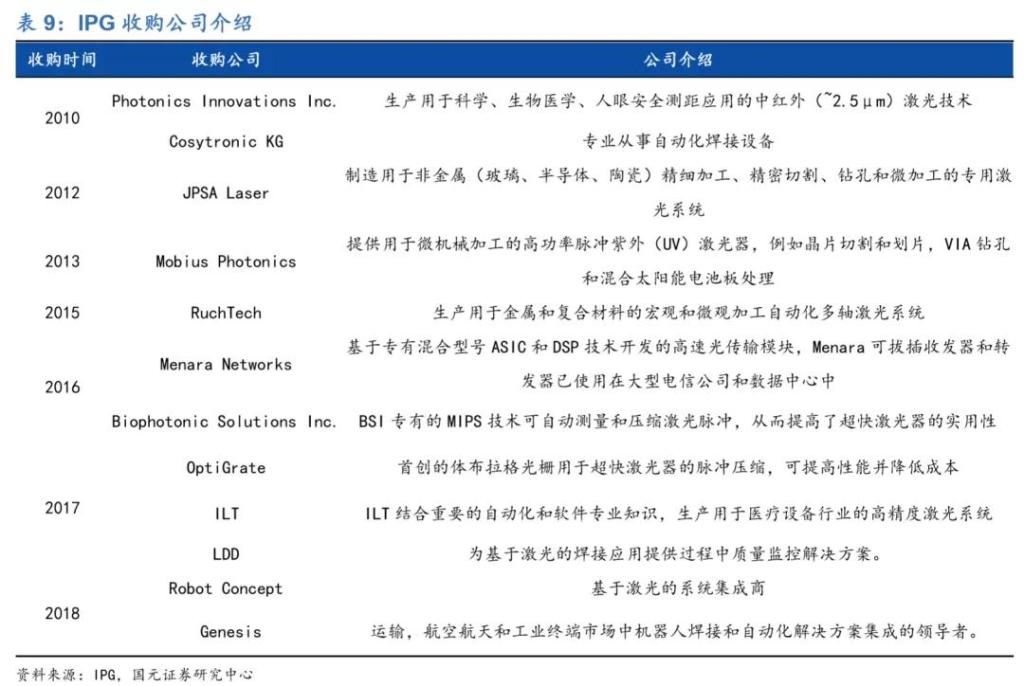

解构全球龙头 IPG 发展,技术研发与兼并收购为发展主调。从全球光纤激光器龙头 IPG 光子发展历史来看,Gapontsev 博士 1991 在俄罗斯成立 IPG 前身 NTO IRE-Polus,为工业和医疗行业提供光纤激光器、组件和测试装备,在成立的前两年 转向研发高功率光纤激光器和放大器,1993 年和 1994 年分别拿到意大利电信运营商巨头 ltaltel 和戴姆勒奔驰订单,同时将公司扩展至欧洲,1997 年拿到美国电信巨头 BellSouth 订单公司成立美国 IPG 公司,IPG 前期扩张为利用其技术和研发实力获得大型订单驱动扩张打入欧美市场,中期公司规模成长后开始大量兼并收购激光器行业中下游企业,2010 年至 2018 年收购 12 家公司,业务范围包括中红外、紫外激光器、下游应用解决方案及系统集成商等,致力于打造垂直整合的全产业链龙 头。

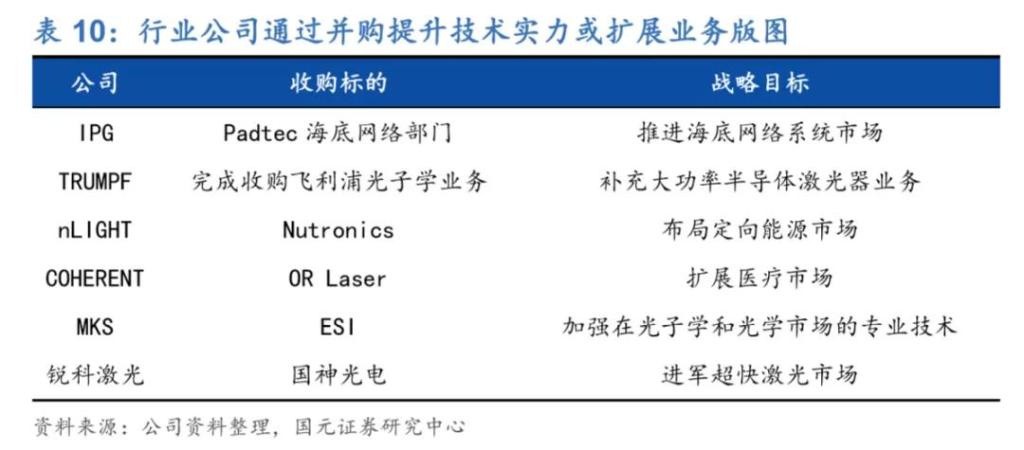

兼并收购为激光器企业重要扩张手段,以快速提升技术实力或进入新的市场。2019年全球激光器市场参与者进行多项并购以提升技术实力或进入细分领域市场,例如 nLIGHT 公司以 3330 万美元收购为国防市场提供高能激光系统的相干组合激光及光束控制系统领先开发商Nutronics 以布局定向能源市场,锐科激光以1.15 亿元收购超快激光器厂商国神光电以进军超快激光市场等。

3.2 IPG 垂直整合打造核心竞争力,一体化工艺控制性能与成本

垂直整合战略已成 IPG 当前主要竞争力来源。IPG 激光器组件内部供应的能力和对应的工艺积累已成为其重要的竞争优势,从晶圆生长到集成化切割、焊接系统, IPG 不断在公司内部完成技术迭代,不断改进光学元件提升输出功率,具备设计、制造与组装的能力与工艺积累使得 IPG 可以提供更加坚固、紧凑和高效的设计,不断降低成本与体积的同时提升激光器功率,同时多模块构造使得光纤激光器具有延展性, 只需添加更多模块即可提升功率:

二极管:从多晶硅提纯开始控制所有晶圆制造步骤。晶圆通过固态源分子束外延生长(MBE),实现大沉积区域内的低缺陷密度和光电参数一致性。自产测试与预烧设备,保持低成本同时确保 PLD 可靠性,同时使用内部设计与制造的设备确保封装成本较低。

特种光纤及组件:IPG 研发的多种先进光学组件和其在活性光纤制造中的领先 地位带来了特种光纤产品更高的激光效率与可靠性,在高功率下实现单模输出同时承受高光能。

光纤盒:将特种活性光纤与其他光学组件进行封装,高度集成化消除了机械振 动、冲击以及温度湿度变化造成污染或错位的风险,二极管泵浦光的转换效率超过 70%。

模块:将PLD和光纤模块封装到泵浦模块中,可扩展和模块化的设计可以通过将光纤模块与大量而激光耦合来制造高输出功率的产品。

光纤激光器:通过将多个模块与电源组合生产高功率光纤激光器,自有模块组合工艺能够生产功率超过 100Kw 的工业光纤激光器,自行设计、制造、组装 来确保以低成本实现坚固、紧凑和高效的设计。

配套产品:IPG可自行生产纤芯、准直器、耦合器、光束快门和多通道光束等组件,可在多个工作单元中使用单个激光器,从而提高处理速度与吞吐量。同时生产用于切割、焊接、光学扫描等的加工头,可实现焊接、精密切割、打标和表面处理等应用。

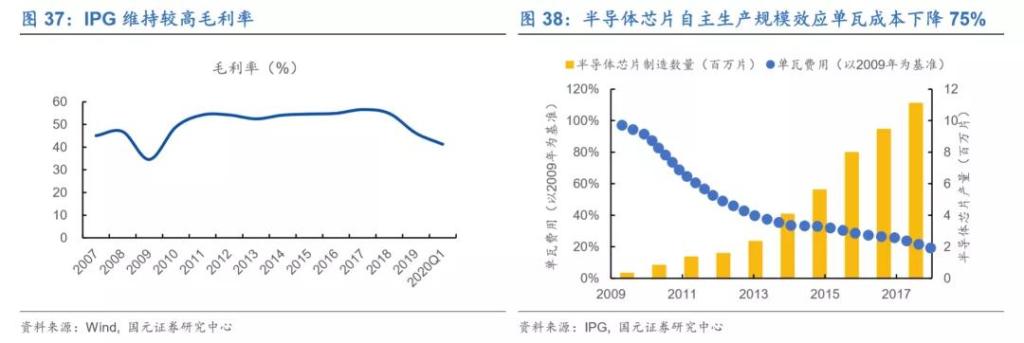

一体化工艺控制性能与成本,保持较高盈利能力。由于 IPG 自行设计与制造所有关键部件,通过对如光学元件、切割头和焊接头等关键部件的质量、性能和成本进行控制,IPG 的一体化工艺能够提供具有竞争力的激光器解决方案,通过每个元件的设计控制成本,从而在面对全球激光器制造商的竞争环境下保持高盈利水平。

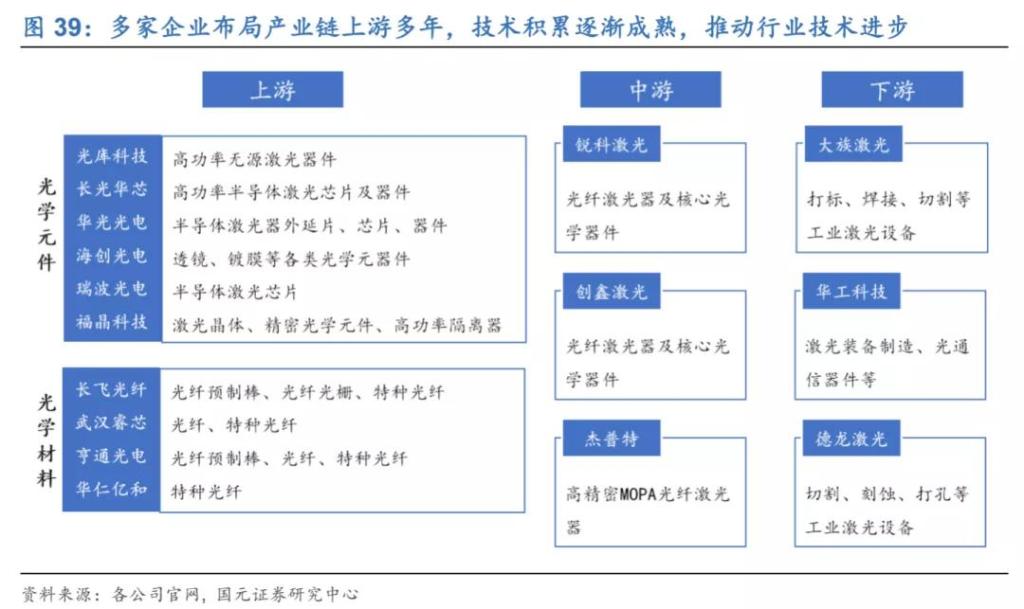

3.3 中国激光器产业上游蓬勃发展,国内龙头有望实现垂直整合

中国激光器产业蓬勃发展,上游技术积累逐渐成熟。光纤激光器具有泵浦源、激光芯片、光纤光栅、准直器等一系列核心部件,原先核心部件依赖进口导致光纤激光器制造成本居高不下限制了国内企业发展。伴随中国激光器产业发展,以激光芯片及器件、激光晶体等为发力点,多家企业布局产业链上游,产品技术积累逐渐成熟, 有望推动行业整体技术进步。

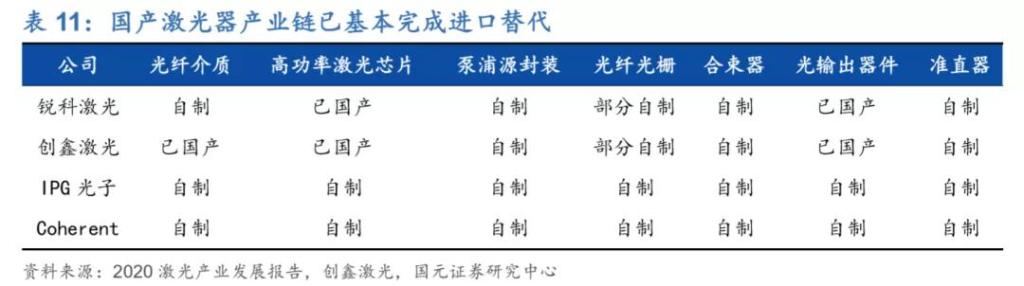

高功率光纤激光器核心部件基本实现进口替代,行业龙头垂直整合进展可期。目前 国内高功率光纤激光器产业链已基本实现进口替代,技术难度较高的高功率激光芯片(长光华芯)、高功率光纤光栅(长飞光纤)等也已有国内供应商,显著降低了国内激光器企业采购成本。同时国内龙头锐科激光与创鑫激光均已实行全产业链布局战略多年,核心部件的不断突破有效降低了企业的成本,受益于中国激光器产业整体技术进步,未来国内激光器龙头有望通过自主研发或兼并收购继续延伸上游布局,控制成本同时提升产品性能,在激烈的竞争中保持强者恒强局面。